interview

LGBTsの将来の資金を考える。投資・お金の問題と真剣に向き合おう!

…と、そんな女性同士のカップルの困りごとを聞いて「たしかに!これは聞いてみたいな」と思い立ち、とあるツテからお金に詳しい方とのインタビューにこぎつけたパレットーク編集長のAYAです。自身も女ふたり暮らし、お金のことは詳しくないけれど、これから将来のことを考える年齢になってきました。

さて、昨今のドラマでも「同性同士の恋愛」って本当に出てくる回数が増えましたよね。でも、実際に同性ふたり暮らしのカップルが生きていく上で「リアルに困るお金の話」については「考えたことがなかった」「気になるけどどう考えればいいかわからない」という方も多いはず。「愛があれば…」という美談では終われないくらい、お金は生きる上で必要不可欠なもの。特に女性ふたりで生きる上で問題になりやすいのが「男女の賃金格差」、つまり女性の低賃金なんです。

漫画でも描いたように、女性が会社などで重要な役職に選ばれにくいひとつの理由は「女性=家事、子育て」「女性=サポート役」という先入観。低賃金の問題を抱えやすい女性ふたりなら、なおさらこの問題には深く向き合って行きたいものの、社会が変わっていくのはまだまだ時間がかかるような…。

社会の変化と並行して、お金の悩みを軽くできる「私にできること」は貯金以外に何かあるんだろうか?そんな質問を、auカブコム証券の矢島さん、高橋さんにぶつけてきました。

(左)矢島優人さん

auカブコム証券 営業部 マーケティンググループ所属 大手銀行での営業を経て2019年カブドットコム証券(現auカブコム証券)入社。MAシステムを利用した顧客への情報配信業務に従事。自分らしく生きるプロジェクトの担当者。

(右)高橋桜さん

auカブコム証券 営業部 マーケティンググループ所属 大手対面証券の営業を経て2012年カブドットコム証券(現auカブコム証券)入社。紆余曲折あり、現在は記事メディア「カブヨム」を運営。

お金を貯めるための「投資」という選択肢

AYA:「国税庁の資料によると、女性の平均収入って月にして約24万円、手取りでいうと20万円を切るというのが現状ですよね(※1)。そこから家賃に光熱費、食費や交際費、奨学金や家族のサポート…気づけば手元に残るお金は数万円というなかで、私たちが何か貯金以外にできることって、あるんでしょうか…?」

矢島:「なるほど、そうですね。たとえば使えるお金が少なくても、『お金を貯めるために投資をする』という選択肢があるんですよ」

AYA:「え、投資!?ハードル高くないですか?ていうか投資って、お金がある人がやるものだと思うのですが…」

矢島:「そう思われる人も多いんですが、実は投資ってもっと身近で、5000円くらいからでもできるんですよ。つみたてNISAとか、聞いたことありませんか?」

AYA:「聞いたことはあるんですが、詳しく知りたいです!」

矢島:「つみたてNISAは、毎年40万円の投資額を上限に投資信託が購入可能で、得られた利益が非課税となる仕組みですね」

AYA:「投資信託…その意味からして曖昧です」

高橋:「投資信託というのはカンタンにいうと、プロの資産運用家に毎月お金を少額預けて、それをプロのノウハウで運用してもらうことができる仕組みのことですね。その成績によって、利益を得ることができるんですよ」

AYA:「あ〜、なるほど。毎日チェックしなくても株の運用をプロの方に任せることができるってことか。実は、学生時代にお金が欲しくてFXについて調べたことがあるんですが、毎日チェックして予想して一喜一憂しなきゃいけなさそうで、正直三日坊主の私にはムリだとキッパリ諦めました!やっぱり銀行預金がいちばん安心、じゃないんですかね…?」

矢島:「たしかに、銀行に預けたお金は変わりません。でも、金利も0.010%ほど。ほとんど預金額は変わらないんですよ。でも、お金の価値って変わっていきますよね?」

AYA:「そっか。50年前はアンパンが20円くらいだったと母に聞きました。いまやアンパンの値段はその5~6倍くらいはするし、消費税も増えてる」

高橋:「そう、だからお金を銀行に置いておくだけでは、生きている間にどんどんその価値が下がってしまう可能性もあるんですよ」

AYA:「せっかく汗水たらして働いて貯めたお金の価値が下がっちゃうなんて、最悪じゃないですか!」

矢島:「だから、預金しておくだけじゃなくて『増やす』ということに注目する人も増えているんです。決してお金持ちじゃなくても、5,000円からでも投資をやってみるということが、リスク回避にもなるんですよ」

AYA:「ちょっと、いや俄然、興味が湧いてきました!」

私には、一体いくら必要なのか?

高橋:「さっき話に出た『つみたてNISA』や『FX』のほかにも『iDeCo』というのもあります。それぞれリスクもメリットもあるのですが、いろいろと投資の方法はあるなかで何を選ぶべきか考えるために、まずはどのくらいのお金を貯めたいのか考えるのが基本です。」

矢島:「自分のライフプランに合わせて、お金がいつどのくらい必要になりそうか、って考えたことはありますか?」

AYA:「う〜ん。同性同士のカップルだとそこが難しくて、現状の日本では結婚できないし、いつできるようになるのかもわからない。そうなると、自分が結婚式をやるのかどうかとかや、子供が持てるのかどうかも、正直イメージが湧きにくいんですよね…」

高橋:「たとえばですが、親類が病気になって、まとまったお金が必要になることもあるかもしれないですよね。そういう予想外の出費ってネガティブなことだけじゃないと思っていて。たとえば結婚という制度をすべての人が選べるようになったら、もっと多くの人が挙式や子育てということもできるかもしれない。そういう『ポジティブな予想外の出費』のためにも、お金を貯めておいて損はないはずなんです」

AYA:「『ポジティブな予想外の出費』!たしかに、もしお金をためていく途中で他のことに使うことになってもいいし、最初から『できないに決まっている』と思って貯蓄しないよりもいいかも。そもそも『老後に向けて2000万円の貯蓄が必要だ』なんて言われている時代ですし…」

高橋:「不安になりますよね。ただ、本当に2000万円必要なのか?ということも考えてみて欲しいんですよ」

AYA:「と、言いますと?」

高橋:「たとえば今、月に家賃や光熱費などをいくら使っていて、どのくらいお金があれば『自分らしく生きることができるのか』って、個人で差があるはずなんです。そして働かなくなるのが何歳で、そこから年金と合わせていくら持っていれば、その『自分らしく生きる』ができるのか…。そういうことを加味して、自分が老後必要なお金がいくらなのか導き出してみると、当然、人によっては2000万円要らない場合もあるんです」

AYA:「なるほど。『老後2000万円』っていう言葉に必要以上にビビるよりも、将来の『ポジティブな予想外の出費』も踏まえて、まずは自分の貯めたいお金がどれくらいなのか、ちゃんと考えてみる必要があるんですね」

矢島:「ちなみに、年金をどれくらい受け取れるのかは、シミュレーションもカンタンにできるんです。ぜひ、やってみてください」

AYA:「ねんきんネットのサイト以外でも簡単にシミュレーションもできるみたいですね」

AYA:「私は旅行するのが好きだし、家も居心地のいいものを建てたいし…、シミュレーターによると年金はこれくらい貰えそうで…ふむふむ、だいたい自分の貯めておきたいお金がわかった気がします!パートナーにも帰ったら教えてあげようっと」

矢島:「そうそう、パートナーの方とお金のことを話しておくのもとても大切ですよね。一緒に生きていくのに、そのあたりを全然話さないカップルもいますからね」

AYA:「たしかに、政治とお金の話はタブーな感じ、ありますよね!」

高橋:「パートナーとでも自分ひとりでも、3年後や5年後、すぐに使いそうなお金は銀行に貯めていって、それとは別に普段の生活や貯金に当てる分を差し引いた少しの余剰分を投資にまわしておくことで、短期的に使うお金と将来のためのお金をわけておくのもおすすめですよ」

本当に銀行に預けるより、いいの?

AYA:「これから貯めていきたいお金がだいだいいくらなのかわかって、銀行に貯金するだけじゃなく、5,000円からでもできる投資で貯めていく、というのはイメージできたんですけど、本当に銀行に預けるよりもいいことあるんですか…?やっぱりまだよくわからない」

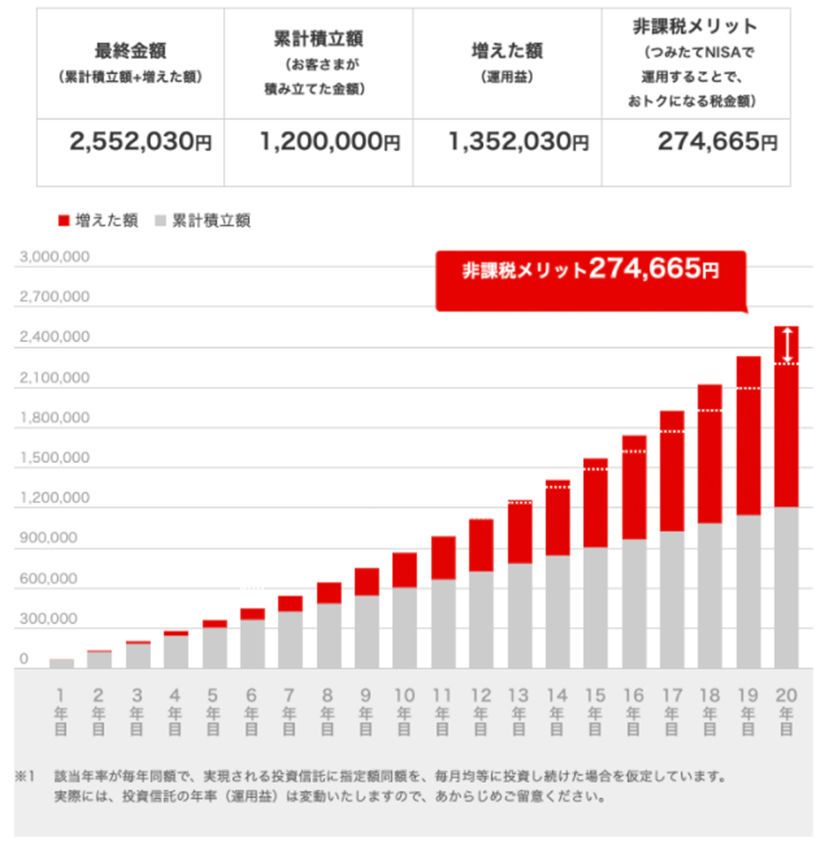

矢島:「たとえばつみたてNISAで、ちょっとシミュレーションしてみましょうか。

仮に月々5000円ずつ20年間つみたてすると、こうなりますね」

AYA:「げ、数字がいっぱい…すでに心が折れそうです」

高橋:「大丈夫ですよ!ひとつずつ、説明しますね。まず、この累計積立額というのが、単純に5000円✕12ヶ月✕20年間の掛け算です。普通に銀行に貯めていけば120万円になります。そして増えた額というのが、さっきお話した運用されて増える分です」

AYA:「ってことは、20年間銀行に毎月5000円貯金しておくのと、つみたてNISAに毎月5000円入れておくのでは、2倍以上も貯金が変わるってことですか…!?」

矢島:「あくまでシミュレーションにはなりますが、そうなんです」

AYA:「いや、驚きです。ではこの、非課税メリットというのは…?」

高橋:「本来、投資で得た利益には約20%の税金(※2)がかかるんですが、国で決められたことで、つみたてNISAなら、税優遇が受けられる上限金額である『年間40万円の枠内』のなかで投資すれば、得られた利益に税金がかからないことになっているんです」

AYA:「税金もかからないし、お金が2倍に増えるって…なんかますます怪しいような。損することって無いんですか?ぜ〜んぶお金が、なくなっちゃったり…!」

矢島:「ふふ、それでは、説明しましょう!私に任せてください」

さて、今回の記事はここまで!

初心者の方も、同性同士で暮らす方も、お金のことや貯金のことを少しでも考えるきっかけになったでしょうか?

次回は、つみたてNISAって、本当にリスクは大丈夫なの…?そもそも、どんな仕組みなの…?初心者はどんなことに気をつければ…?そんな、みなさまも気になっているであろう具体的なつみたてNISAのことを、どんどん聞いていこうと思います!

↓続きはこちら↓

(※1)国税庁「平成30年分民間給与実態統計調査結果について」より

(※2)金融商品の売買で得られた利益にかかる「譲渡益課税」、企業から受け取る「配当金」にかかる「配当課税」のどちらも、税率は20.315%