interview

つみたてNISAで貯金が1.7倍に?!100円からでも始められる、つみたてNISAで将来の夢に備えよう!

こんにちは!前回の記事に引き続きパレットーク編集長AYAがお金についてのインタビューお届けします。

さて、この漫画も実際にあったという友人カップルの会話。2020年現在の日本では、同性同士が結婚することはできません。

「#結婚の自由をすべての人に」のハッシュタグでもおなじみの同性婚訴訟が行われている真っ只中、このカップルもまた、自分たちのような同性同士で生きるふたりが結婚という選択肢をとれる社会を望んでいます。

そんな意志を自分の一票に込めた選挙の帰り道、改めて未来について考えるふたり。 ロールモデルが少ないこともあるせいか、同性同士で暮らしていると、実際に結婚式を挙げたり、家を購入したり、子供を育てたり…

そういったライフイベントを無意識のうちに「できないかも…」と思ってしまっていたAちゃんは、Bちゃんの真っ直ぐな思いを受け、リアルに結婚式や家の購入について、考え始めたといいます。

しかし、同性・異性のカップルにかかわらずここで問題になるのが、お金のこと。

物価や消費税は上がるのに、お給料は上がらない…。 しかも低賃金の問題を抱えやすい女性ふたりなら、なおさら「国の財政ってどうなってるの?」という問題にはきちんと向き合っていきたいものの、社会の変化と並行して個人でもできることがあれば知りたい。

ふたりが目指す未来を迎えるために、貯金のほかにトライできることはあるんだろうかという質問をしたところ「つみたてNISA」という答えが返ってきた!

つみたて…?なにそれ。

全然ピンと来ない方も大丈夫。auカブコム証券の矢島さん、高橋さんに初心者でもわかりやすいように教えてもらいました。

(左)矢島優人さん

auカブコム証券 営業部 マーケティンググループ所属 大手銀行での営業を経て2019年カブドットコム証券(現auカブコム証券)入社。MAシステムを利用した顧客への情報配信業務に従事。自分らしく生きるプロジェクトの担当者。

(右)高橋桜さん

auカブコム証券 営業部 マーケティンググループ所属 大手対面証券の営業を経て2012年カブドットコム証券(現auカブコム証券)入社。紆余曲折あり、現在は記事メディア「カブヨム」を運営。

↓前回の記事はこちらから↓

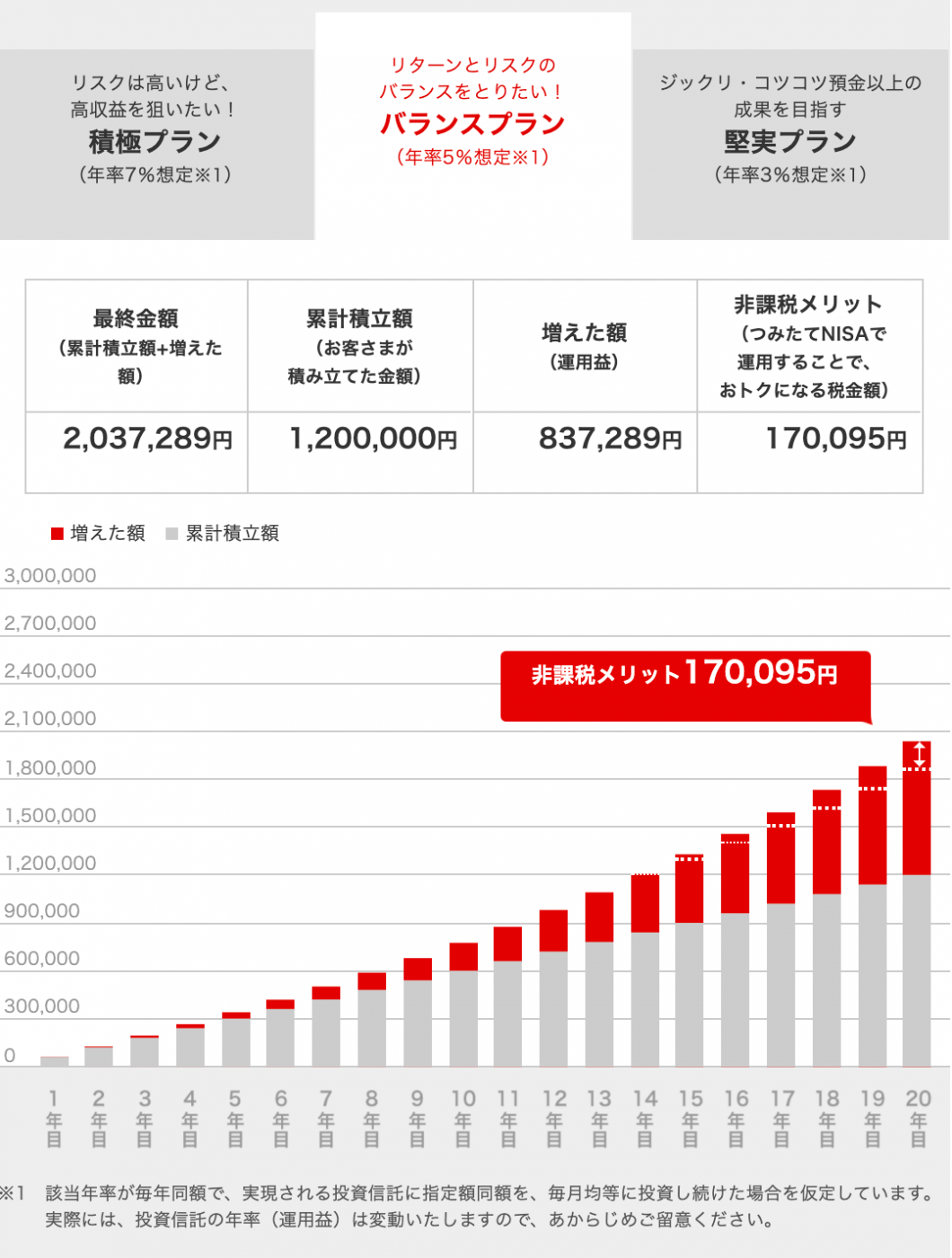

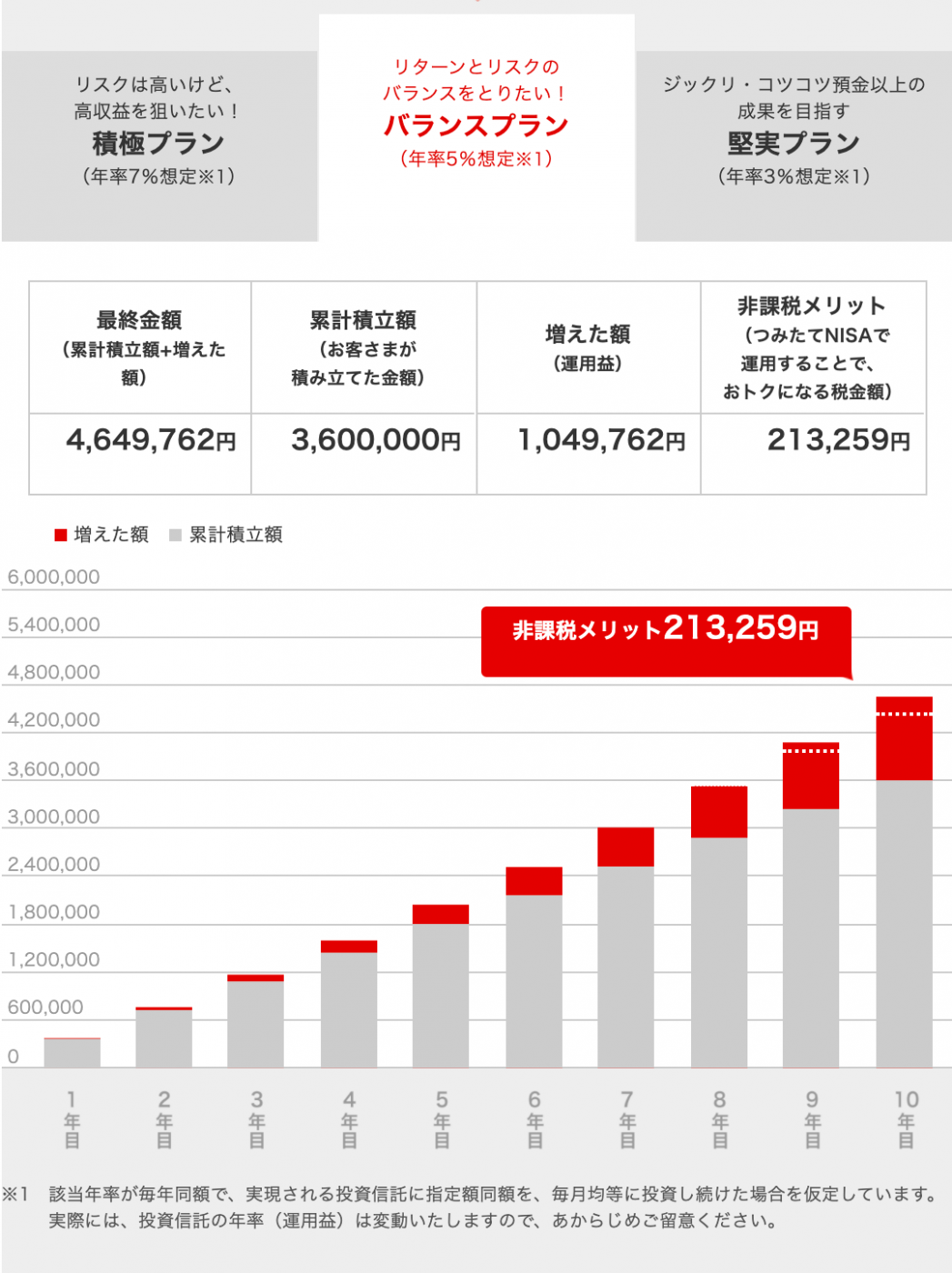

AYA:「たとえば5000円ずつ20年間でつみたてNISAのシュミレーションをしてみたところ、普通に貯金するよりも約1.7倍お金が貯まっているという結果になりましたよね…! 積極プラン、バランスプラン、堅実プランと、各プランによって成果が違うのか、なるほど」

AYA:「でも、税金もかからないし、お金が1.7倍に増えるって怪しいような。損することって無いんですか?ぜ〜んぶお金が、なくなっちゃったり…!」

矢島:「ふふ、それでは、説明しましょう!私に任せてください」

AYA:「ありがとうございます!頼もしいです!!」

矢島:「まずはちょっとおさらいですが、つみたてNISAというのは、毎年40万円を上限に所定の投資信託を積立でき、その利益が非課税になる仕組みのことでしたね。

投資信託というのはカンタンにいうと、プロの資産運用家に毎月お金を少額預けて、それをプロのノウハウで運用してもらうことができるシステムのことです。ここまで、大丈夫ですか?」

AYA:「毎年40万円まで、私が預けたお金を、投資のプロが運用してくれるってことですよね!

今のご時世ただ銀行に預けておくと、金利が全然つかないだけでなくお金の価値が下がったりもする。であれば、投資のプロにお願いしちゃおう!って感じですよね…?」

矢島:「簡単に言うとそんな感じです。つまり、その投資のプロが運用した成績によって利益を得ることができるんです」

高橋:「AYAさんが気にされているのは、リスクのことですよね。投資のプロとはいえ、自分の預けたお金が無くなってしまうんじゃないか…と心配されるのはよくわかります」

AYA:「う〜ん。ちょっと心配ですよね…」

矢島:「もちろん絶対にお金が全部なくなることはない!と言い切ることはできないのですが、預ける先を決めるときに、過去に平均どのくらいのリターンがあったファンドなのか、何年分ものデータを詳しく見て、選ぶことができるんです。チャートなんかも見られますよ」

AYA:「本当だ!左下のパフォーマンスというところに、トータルリターン、10年で10.06%と書いてありますね。

…待てよ。銀行は金利が0.010%くらいだったはずだから…何年間分のデータを見て照らし合わせても、やっぱりすっごい得じゃないですか〜!」

AYA:「それに、長い間預けておくほど、運用益が大きくなってますよね…?」

高橋:「そうなんです。いいところに気が付きましたね。

もう一度、つみたてNISAのシュミレーションを見てみてください」

矢島:「この赤い部分が、運用して増えた額です。どんどんこの赤い部分が大きくなっていますよね?

これは、長年積み立てているから、運用できる額が増えたから。これは運用によって得られた利益を更に運用にまわす(再投資する)ことにより得られる効果です。これを長期で続けることでより大きな利益が期待できます。」

AYA:「じゃあ少額でもいいから、なが〜くやってみるのが良いってことですね。正直、5000円なんて小さな額でやっても、全然うまみがないと思っていたので、驚いてます!」

高橋:「実は、100円からでも積み立てられちゃいますからね」

AYA:「お財布にやさしい〜…!それなら学生さんでもできそうだ…。20歳以上の方なら口座を持つことができますもんね。税金もかからないし!」

矢島:「そうなんです。少額で長期的に運用できて、利益も非課税。だから初心者にもおすすめです。」

AYA:「そういえば、税金がかからないのって、何でなんですか?国としては、お金儲けをした人からは税金を取りたいものなのでは…?」

高橋:「これは国が、一般の人にも投資にチャレンジしてもらい、安定的な資産を形成してもらいたいという想いを持っているからなんです。

税金は納めなくていいから、投資をやってみなさい、と国からおすすめされているのが、このつみたてNISAなんですよね」

AYA:「なるほど、つみたてNISAは国のお墨付きか…」

矢島:「本来、投資で得た利益には約20%の税金がかかるんですが、つみたてNISAならば税優遇が受けられる上限金額である『年間40万円の枠内』のなかで投資すれば、得られた利益に税金がかからないことになっているんです」

AYA:「投資の初心者が気にするのってリスクや税金のことだと思うのですが、つみたてNISAならやれそうな気がしてきました!」

高橋:「漫画に出てきたご友人カップルも、結婚式や新婚旅行、子育てなど…今はできるかわからないし、同性同士ではハードルが高いと思うようなことが、実際はできるようになる可能性もありますよね。

それくらい社会は何が起こるかわからないものです…。そしていざチャンスがまわってきたとしても、その選択肢を選ぶためのお金がなかった、となるくらいなら、やっぱり『ポジティブな予想外の出費』のためにお金を貯めておきたいものですよね!」

AYA:「確かに5年前は絶対に出来るわけない。と思っていたことが、今は出来るようになっていたりするもんなぁ。

たとえば5年後に結婚式、10年後に家を買って…というのを目標にするならどんな目標を立てればいいんでしょう?」

矢島:「それなら、逆算で考えてみましょう!結婚式に200万円、新居購入の頭金250万円、あわせて450万円を10年間で貯めるとして…こんな感じでしょうか?」

AYA:「1ヶ月30000円ずつですね。ふたりだと、15000円ずつか…。これならなんとか頑張れそう!というカップルもいそうです!」

高橋:「目標に合わせ、銀行への貯金と併用していくのも良いかもしれませんね。ただお金を銀行に眠らせておくだけでなく、手数料や税金もかからないつみたてNISA、はじめるなら思い立ったときが良いですよ!」

AYA:「年間40万円って決まっているから、はやく始められたほうが多くのお金をつみたてられるってことですよね。なんかだんだんわかってきた気がします!はやく口座を開きたくなってきました」

AYA:「株といえば、私の知り合いは、よく株主優待のチケットを持っているんですよ。結構お得に商品が手に入るみたいで良いな〜、って思っているんですが、株主優待ってどのくらい株を持っていたらもらえるものなんでしょうか?」

高橋:「どれくらい、で言うと銘柄によって違うのですが、株主優待、いいですよね!」

矢島:「私は家族でよくファミレスに行きますが、家族連れには飲食店の株主優待が人気ですよね。それこそ…ご友人カップルの記念日や新婚旅行などにも使えそうな株主優待をまとめて見ることができるので、ちょっと覗いてみます?」

AYA:「みます、みます!」

さて、今回の記事はここまで。次回は株主優待について聞いてみたいと思います!

↓続きはこちら↓

株主優待なんて、そんな大それたモノ、自分には関係ないかな〜と思っているそこのあなたにこそ、読んで欲しい!インタビュアーの私も「これなら、私も株主優待もらえちゃうかも!」と思った理由をお伝えしていきます。